【新型コロナ関連】民間金融機関で実質無利子・無担保融資を受ける方法!

※2020年12月8日:最新情報(中小企業庁発表)

新型コロナウイルス感染症に係る実質無利子・無担保融資の売上要件について、「直近1か月」の売上高の対前年比に加えて、「直近6か月平均」での比較も可能とする、との情報が発表されました。

要件緩和の詳細が分かり次第、またご案内させていただきます。

政府系・民間金融機関による実質無利子・無担保融資の要件を緩和します|中小企業庁

新型コロナウイルスの感染者数は少し落ち着きを見せ始め、緊急事態宣言も一部の地域では解除されるなど明るい話題が増えてきました。

しかしながら事業を営む方の場合、緊急事態宣言が明けてない地域はもちろんのことですが、その他の地域の方もまだまだ回復のめどが立たない状態ではないでしょうか。

- 緊急事態宣言が明けても、いつ再開できるか分からない

- 再開しても以前のように客足が戻ってくるのか

- 休業していた間の資金繰りがままならない

5月1日より、民間金融機関でも実質無利子・無担保の融資である「新型コロナウイルス感染症対応資金」が新たに始まりました。

日本政策金融公庫からの融資をすでに受けている場合も対象ですので、ぜひ参考にしてください。

民間金融機関でも実質無利子・無担保の融資がスタート!

民間金融機関での対応資金の仕組みは、中小企業が融資を受けるときに保証人となってもらえる信用保証制度を利用して、都道府県などの制度融資を利用する方法です。

今回の対応資金の特徴は以下の通りです。

- 実質無利子・無担保で借りられる

- 据置期間は最大5年間

- 信用保証協会に通常は支払う料金を半額またはゼロにする

- 借り換えも保証料ゼロ・金利負担実質ゼロにする

- 状況に応じて複数回の利用も可能

この対応資金を利用すると、セーフティネット保証4号・5号、危機関連保証をすでに申し込んでいる方の保証料もゼロになりますので、ぜひ申し込みましょう。

実質無利子とは?

特徴のところで挙げたとおり、この対応資金は無利子ではなく「実質無利子」です。

この実質無利子の意味は、自治体によっては一度利子を払った後で、キャッシュバックのようなイメージで利子分が戻ってくるため、このような表現をしています。

戻ってくるとはいえ、一度立て替える必要がありますので注意しましょう。

民間金融機関の実質無利子・無担保融資の内容は?

ここからは、気になる「新型コロナウイルス感染症対応資金」の詳しい内容を解説していきます。

対象になる条件

まず、対象となるには

- セーフティネット保証4号・5号、危機関連保証いずれかの認定を受けていること

が条件です。

まだ、セーフティネット保証を申し込んでいない場合は、以下の記事で解説していますので参考にしてください。

そして、事業規模と減少した売上高によって、保証料や金利の割合が変わります。以下の表を参照してください。

| 売上高が マイナス5%減 | 売上高が マイナス15%減 | |

|---|---|---|

| 個人事業主 (事業性のあるフリーランスと 小規模のみ) | 保証料・金利ゼロ | 保証料・金利ゼロ |

| 小・中規模事業者 | 保証料1/2 | 保証料・金利ゼロ |

保証人は必要?融資の上限は?

では、その他の条件を確認しましょう。

| 融資上限額 | 3000万円 |

| 補助期間 | 保証料は全融資期間、利子補助は当初3年間 ※条件変更に伴い生じる追加保証料は事業者の負担 |

| 融資期間 | 10年以内(うち据置期間は5年以内) |

| 担保 | 無担保 |

| 保証人 | 代表者は一定要件(1.法人・個人分離、2.資産超過) を満たせば不要(代表者以外の連帯保証人は原則不要) |

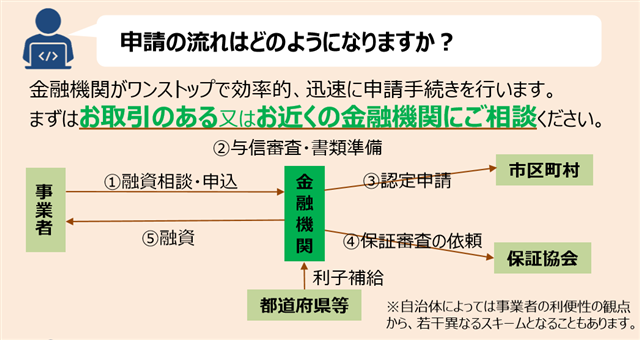

民間金融機関の融資の申込方法

新型コロナ対策の融資はスピードが勝負です。

必要な時に手元にお金が入らなければ、手遅れになってしまう可能性もあります。

本来であれば、融資を受ける本人が都道府県・市区町村の窓口や信用保証協会などで書類をもらわなければなりません。

しかし、今回の対応資金は金融機関が窓口となりワンストップで申込可能です。

そのため、相談先としては、すでに取引のある金融機関に相談するのが1番です。

もし、対応資金が間に合わない場合には金融機関がすぐに対応できる「つなぎ融資」を行い、後から対応資金への振替を行うことも可能だからです。

「つなぎ融資」とは、一時的な資金不足を解消するために短期的に受ける融資のことです。

そのような対応を含めて、金融機関が一元的に対応します。

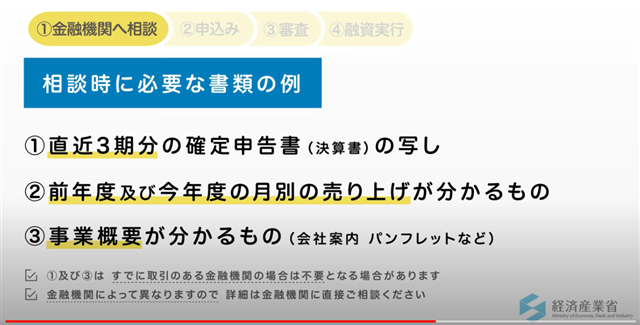

申込に必要な書類

申請時に必要な書類は、各都道府県や金融機関によって異なります。

検索サイトで

事業をされている都道府県名 + 新型コロナウイルス感染症対応資金

で検索すると詳しい要項を載せている自治体もありますのでご確認ください。

経済産業省がこの対応資金について解説している動画の中に必要な書類の例が紹介されています。

金融機関との取引の有無や会社の規模によって変わる場合がありますので、金融機関に行く前に、電話などで問い合わせをしてみることをおすすめします。

- 金融機関へまずは相談

- 金融機関へ申込

- 申込書類を元に金融機関と保証協会が審査

- 審査に受かれば、融資決定!

という流れで手続きが進みます。

実質無利子・無担保なのでぜひ活用しましょう!

このまま新型コロナウイルス感染症が収束したとしても、すでにセーフティネット保証や危機関連保証を申し込んでいる場合は、ぜひ申し込みましょう。

金利や返済の負担が軽くなる可能性が高いからです。

苦しい状況はもう少し続きそうですが、融資などを活用してアフターコロナを生き抜きましょう!

\ SNSでシェアしよう! /

小規模企業が補助金と融資で事業拡大へ 資金調達はマイクリエイトの注目記事を受け取ろう

小規模企業が補助金と融資で事業拡大へ 資金調達はマイクリエイト

この記事が気に入ったら

いいね!しよう

小規模企業が補助金と融資で事業拡大へ 資金調達はマイクリエイトの人気記事をお届けします。

- 気に入ったらブックマーク!

- フォローしよう!