コロナで売上が厳しい事業者必見!売上減少を助ける支援金

令和3年12月20日に、令和3年度補正予算が成立しました。

補正予算とは、予算を作成した後の事情の変化に合わせて、追加・変更する予算のことです。

令和3年度は前年度に引き続き、新型コロナウイルスの影響を大いに受けました。

そのため、補正予算の内訳も新型コロナウイルスに関連するものが多くあり、中小事業者や個人事業主向けの支援も充実しています。

今回は、中小企業関係の補正予算、3兆8,594億円のうち2兆8,000億円がさかれた「事業復活支援金」と、1,403億円+繰越予算で実施される「資金繰り支援」について解説します。

いずれも幅広い事業者が利用可能です。上手に活用して事業の継続・回復につなげましょう。

売上30%減から申請できる!事業復活支援金とは?

事業復活支援金は、新型コロナウイルスの影響で売上が減少している事業者が、2022年3月までの事業の見通しを立てられるよう、事業規模に応じて支援金を給付する制度です。

地域・業種に線引きはありません。

法人なら最大250万円、個人事業主なら最大50万円が受け取り可能です。

売上減少に悩んでいる場合は、ぜひチェックしてみてください。

事業復活支援金の対象者とは?

事業復活支援金は中堅・中小・小規模事業者、そしてフリーランスを含む個人事業主が対象となります。

売上減少の基準は、

- 「2021年11月から同年3月までのいずれかの月の売上高」が

- 「2018年11月から2021年3月までの間の任意の同じ月の売上高」と比較して

- 30%以上減少しているかどうか

です。

例えば、コロナ前の2018年12月に100万円売り上げていたのが、2021年12月には60万円まで落ち込んでしまったとします。

その場合、売上は40%減少していることになるので、給付の対象になるということです。

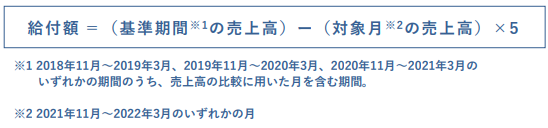

事業復活支援金の給付額は?

給付額は事業規模と売上減少率によって、上限が決められています。

事業規模による給付額の上限は、個人事業主の場合は一律です。

法人の場合は、年間売上高に応じて三段階に分けられます。

そこから、売上減少率が50%以上か、30%から50%かで二段階に分けられます。

詳しくは下記の表、あるいは事業復活支援金のご案内をご確認ください。

上記はあくまで上限額で、実際の給付額は以下の算出式で求められます。

事業復活支援金は開始時期に注意!

実はこの事業復活支援金は、まだ申請受付を開始しておらず、開始時期もはっきりしていません。(令和4年1月5日現在)

事業復活支援金申請を検討されている場合は、最新情報を定期的にチェックして申請開始を見逃さないようにしましょう。

借入だけど資本にできる?資金繰り支援金(資本性劣後ローン)とは?

資金繰り支援金は、その名の通り資金繰りに悩む事業者向けの融資制度で、3つの制度で構成されています。

- 日本政策金融公庫による資本性劣後ローン

- 政府系金融機関による実質無利子・無担保融資

- 伴走支援型特別保証

今回はそのなかでも、融資上限が高く、来年度も引き続き実施される資本性劣後ローンについてご紹介します。

資本性劣後ローンとは、借入をしても資本査定上「資本」とみなせるローンのことで、長期間元本返済がありません。

「劣後」とは、他の債権より支払い順位が劣るということを意味します。

「資本」とみなせるので、民間金融機関の支援が受けやすくなり、事業者にとって資金繰りをスムーズにできるようになるというメリットがあります。

資本性劣後ローンの対象者とは?

資本性劣後ローンは、新型コロナウイルスの影響により

- キャッシュフローが不足する企業

- 一時的に財務状況が悪化したため企業再建に取り組む企業

などが対象となります。

詳細は日本政策金融公庫のホームページをご確認ください。

細かい条件が記載されていますが、認定経営革新等支援機関の支援を受けて事業計画書を策定する事業者であれば、資本性劣後ローンの対象となる可能性があります。

資本性劣後ローンの融資上限は?

融資額の上限は10億円です。

事業を行うために必要な設備資金や、長期運転資金として利用できます。

返済期間は5年1か月から、最長で20年まで設定可能です。

元本は期限一括償還で、それまでは利息分のみの支払となります。

資本性劣後ローンの開始時期は?いつまで?

資本性劣後ローンはすでに申請がスタートしており、来年度も引き続き実施されます。

申し込む場合は、日本政策金融公庫の各支店の中小企業事業の窓口に申し込みましょう。

実質無利子・無担保融資と伴走支援型特別保証について

資金繰り支援は、資本性劣後ローンのほかに以下の2つがあります。

- 政府系金融機関による実質無利子・無担保融資

- 伴走支援型特別保証

実質無利子・無担保融資は無利子で3億円を上限に借入ができる制度で、弊社ホームページで紹介したこともあります。

今回は、受付期間が令和3年度末まで延長されていますので、申請を検討される場合は早めに準備を進めましょう。

伴走支援型特別保証は、金融機関の伴走支援を受けながら、経営改善に取り組む中小事業者を対象とした融資制度で、来年度も引き続き実施されます。

融資上限は令和4年1月現在、4,000万円です。

ただし、2月より6,000万円に引き上げられることが決定しています。

支援金制度を活用して安定した事業継続を

新型コロナウイルスの影響で、売り上げが減少している事業者を支援する事業復活支援金と資金繰り支援金について紹介しました。

令和3年度も残りわずかとなりましたが、まだまだ利用できる支援金制度はあります。

ご自身の条件に合うものをじょうずに活用して、売上減少や資金繰りの問題を解決して、安定した事業継続を目指しましょう。

\ SNSでシェアしよう! /

小規模企業が補助金と融資で事業拡大へ 資金調達はマイクリエイトの注目記事を受け取ろう

小規模企業が補助金と融資で事業拡大へ 資金調達はマイクリエイト

この記事が気に入ったら

いいね!しよう

小規模企業が補助金と融資で事業拡大へ 資金調達はマイクリエイトの人気記事をお届けします。

- 気に入ったらブックマーク!

- フォローしよう!