融資の信用情報はここが見られる!審査のポイントは?

融資を考えたとき、審査に通るかどうかは一番気になるところです。

- 過去に税金の支払いが遅れたことがある

- 今現在、借金がすでにある

- 昔、自己破産をしたことがある

このような情報は、金融機関に伝わってしまうものなのでしょうか。

今までこのような点について問題のない場合は気にならないかもしれませんが、思い当たるところがある場合は心配になりますよね。

「信用情報」という言葉を聞いたことがありますか。

信用情報は、あなたの過去の契約や支払い情報を集めたもので、金融機関が融資を決めるときの判断基準のひとつです。

今回の記事では、融資審査の際の信用情報の扱われ方と、自分で確認する方法をご紹介します。

信用情報とは?

融資を受ける際に、「信用情報」が悪い評価だと審査に落ちてしまうということを、何となく聞いたことがある方もいらっしゃるかもしれません。

しかし、具体的に信用情報とはどのようなものなのかお分かりでしょうか。

信用情報とは、金融機関やクレジットカードなどの会社が個人情報をデータとして集めたものです。その中には、以下のような情報も含まれます。

- 氏名や生年月日などの基本情報

- クレジットカードやローンの内容や限度額など

- 延滞や自己破産などの履歴

- 支払いの遅延や現在のローン状況

金融機関に融資を申し込む際、「信用調査に関する同意書」もしくは「個人情報の取扱いに関する同意書」というものに記入を求められます。

この書類に同意することで、「わたしの信用情報を見ても良いですよ」と認めたことになります。

金融機関はこの同意書をもって、信用情報を確認できる機関に問い合わせをし、あなたの信用情報を調べます。その信用情報が、融資可否の判断材料のひとつになるのです。

信用情報を確認できる機関はどこ?

金融機関に見られる信用情報がどのようなものなのか、自分の目でも確認したいと思う方も多いでしょう。

自分の信用情報を照会できる機関は3つあります。

- CIC https://www.cic.co.jp/index.html

- JICC(日本信用情報機構) https://www.jicc.co.jp/

- KSC(全国銀行個人信用情報センター) https://www.zenginkyo.or.jp/pcic/open/

それぞれのサイトで異なりますが、郵送や窓口での開示の他、PCやスマホでも確認できるところもあります。一覧にしましたので参考になさってください。

| PC | スマホ | 郵送 | 窓口 | 手数料 | |

|---|---|---|---|---|---|

| CIC | ◯ | ◯ | ◯ | ◯ | 1,000円 (窓口のみ500円) |

| JICC | × | ◯ | ◯ | ◯ | 無料 |

| KSC | × | × | ◯ | × | 1,000円 |

照会に必要なものは、本人確認書類と所定の書類、そして手数料です。照会番号などをメモする場合もありますので、手元に紙とペンをご用意いただくと便利です。

郵送やネットで手続きできるので、これなら手軽に問い合わせできますね。

信用情報で融資を断られるポイント

信用情報を取り寄せても、金融機関がどこを見て融資可否の判断基準にしてるのか分からないと意味がありません。

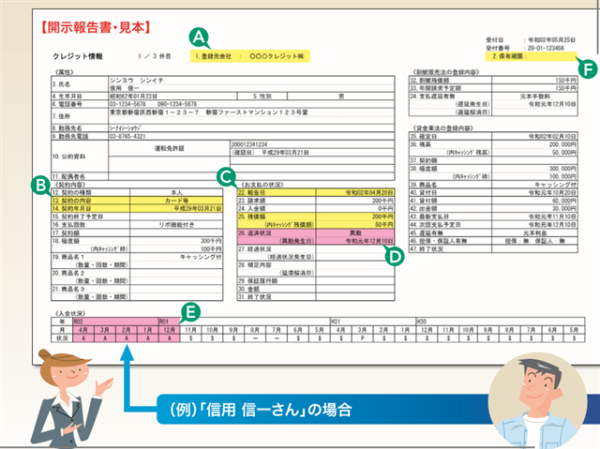

CICの例ですと、下のような開示報告書が金融機関に届きます。

このPDFだけをみてもどこが審査に関係あるのか、なかなか分かりづらいと思います。この開示報告書の中で融資が難しくなるのは、以下のようなケースです。

- 「D」異動の文字がある場合

- 「E」返済状況にローマ字のA,B,Cがある場合

- 「36.残高」キャッシングまたはカードローンの残高が100万円以上ある場合

1と2のケースは支払いの遅れです。

また、3はカードローンやキャッシングの金利は一般に高いため、返済残高が大きいと断られます。

クレジットカードの事故歴には、携帯会社でスマホなどの通信機器を買った時に「分割払い」にしている場合の料金も含まれるので注意が必要です。

信用情報に上記のような記載があると「ブラックリスト」と呼ばれ、融資を受けるのが難しくなってしまいます。

ブラックリストはいつ消える?

では、一度信用情報に傷がついて「ブラックリスト」に登録されてしまったら、ずっと融資は難しいままなのでしょうか。

実は信用情報には、情報が消えるまでの期限があります。下記の表にその具体的な時期をまとめましたので、参考になさってください。

| 完済している場合 | 自己破産等の 債務整理をした場合 | |

|---|---|---|

| CIC | 5年 | 5年 |

| JICC | 1年 | 5年 |

| KSC | 5年 | 10年 |

表で見て分かる通り、完済した場合と債務整理をした場合では、ブラックリストの情報が消える時期が異なるので注意が必要です。

いずれの場合でも、自分で信用情報を確認することで、情報が消える時期をはっきり確認できます。ぜひ一度確認してみましょう。

自分の信用情報が問題ないかチェックしましょう!

過去に債務整理をしたことがあったり、ローンの支払いが遅れたりしても、今回説明した通りある程度の期間が過ぎれば情報は削除されます。

しかし、削除されるまでの期間は最高で10年です。どれくらいの時間が経ったか正確に覚えていることは難しいです。

個人でもネット上で簡単に自分の信用情報を見ることができる時代になりました。ぜひ、活用して自分の信用情報もチェックしておきましょう。

\ SNSでシェアしよう! /

小規模企業が補助金と融資で事業拡大へ 資金調達はマイクリエイトの注目記事を受け取ろう

小規模企業が補助金と融資で事業拡大へ 資金調達はマイクリエイト

この記事が気に入ったら

いいね!しよう

小規模企業が補助金と融資で事業拡大へ 資金調達はマイクリエイトの人気記事をお届けします。

- 気に入ったらブックマーク!

- フォローしよう!