インボイス制度とは?個人事業主向けの対策をわかりやすく解説!

2023年10月1日から「インボイス制度」が始まるのをご存じでしょうか。

- 調べてみたけどよく分からなかった

- 自分の場合は登録した方がいいのか悩んでいる

- まだ先のことなので考えていない

など、聞いたことはあってもどのようなメリット・デメリットがあるのか分からない場合も多いことでしょう。

実は既に2021年10月1日から、インボイス制度の適応を受けるための適格請求書発行事業者への登録が始まっています。

今回は、インボイス制度の基本的な内容を分かりやすく解説いたしますので、登録するか悩んでいる方は参考にしていただければ幸いです。

インボイス制度とは?

インボイス制度が始まった背景には、2019年に消費税の軽減税率が始まり、商品によって消費税が8%と10%のものに分かれたことにあります。

事業者が納める消費税額の計算方式は、以下の通りです。

売上に係る消費税 ー 仕入に係る消費税(仕入税額控除) = 納付する消費税

全ての商品・仕入で同じ8%の税率だった頃は、単純に売上額の総額から仕入額の総額を差し引き、消費税額を求めるだけで済みました。

しかし、軽減税率が導入されたことで単純に差し引きしただけでは消費税額を求めることができなくなり、商品ごとの税率を把握する必要が出てきました。

もしも税率の計算を誤り、本来8%の税率の商品を10%と計上すると、2%不当な利益を得ている状態になってしまいます。

そのようなミスや不正を防ぐことを目的に、商品ごとの適用税率や税額を記録する「適格請求書保存方式=インボイス制度」が導入されました。

そして、今後継続して仕入税額控除を受けるためには「適格請求書=インボイス 」を提出する必要があります。

なお、インボイスを発行するためには適格請求書発行事業者に登録しなければなりません。

適格請求書発行事業者に登録できるかどうかは、課税事業者と免税事業者で判断します。

課税事業者と免税事業者

適格請求書発行事業者になるためには、課税事業者になる必要があります。

では、 まず課税事業者と免税事業者の違いについて下記の表にまとめましたので、ご覧ください。

| 前々年度の課税売上高 | 消費税の納付義務 | |

|---|---|---|

| 課税事業者 | 1,000万円超 | あり |

| 免税事業者 | 1,000万円以下 | なし |

免税事業者の区分に該当する場合でも、消費税課税事業者選択届出書という書類を税務署へ提出すれば課税事業者になることは可能です。

しかし、免税事業者のままでいた方が消費税の納税義務がありませんので、お得といえます。

わざわざ課税事業者になるメリットはあるのでしょうか。

インボイス制度に登録した方がいい人、しなくてもよい人

インボイス制度の一番のメリットは、仕入税額控除を受けられる点です。

これまでは取引相手が免税事業者であっても仕入税額控除を受けることができました。

しかし、今後は取引相手が課税事業者でないと仕入税額控除を受けることができなくなります。

このことから、以下の2点を考慮して今後課税事業者となり適格請求書発行事業者に登録するのか、免税事業者として事業を継続するのか検討する必要があります。

- 取引先の相手が課税事業者か免税事業者か

- 請求書の変更や消費税申告の煩雑さ・負担に対応できるか

それぞれについて詳しく説明していきます。

取引先の相手が課税事業者か免税事業者か

インボイス制度によりメリットを感じることができるのは、仕入税額控除を利用したい課税事業者のみです。

よって個人消費者や免税事業者を相手に取引している場合、インボイスを発行するメリットは特にありません。

しかし、取引先が課税事業者の場合、あなたが免税事業者のままでいると相手先が仕入税額控除を受けることができず損をしてしまいます。

その場合、もし他に同業で課税事業者に登録した人がいる場合

- 取引先を変更される

- 消費税分を差し引いて仕事を引き受ける

などの可能性があります。

そのため免税事業者は、課税事業者への切り替えを要請されたり、免税事業者のままだと取引を控えられたりするということが考えられます。

請求書の変更や消費税申告の煩雑さ・負担に対応できるか

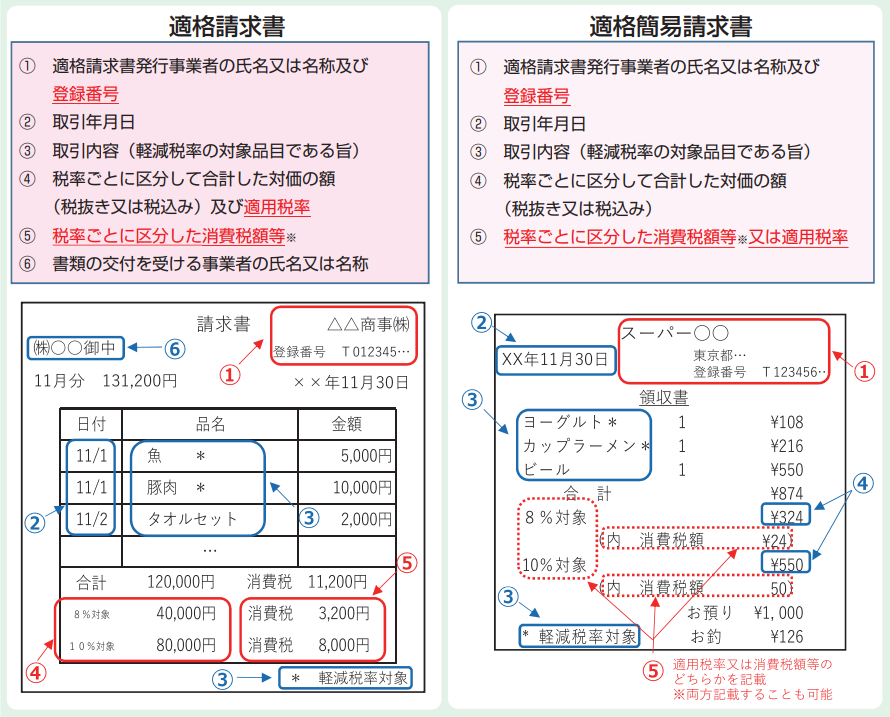

インボイス制度を導入する場合、請求書の形式を適格請求書に変更しなければなりません。

具体的に何を記載しなければならない事項は、下記の6点です。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名又は名称

特に太字の部分は今までの適格簡易請求書に比べ増えた部分ですので、フォーマット自体の変更が必要となるでしょう。

また、消費税を納税するとなると、納付額を計算するための作業や納付書を作成しなければならないなど手間が増えます。

そのうえ、消費税を払う負担もありますので、その点もデメリットの一つとして計算に入れなければなりません。

仕組みを理解して考えましょう

インボイス制度は、一概に導入した方がいいとも良くないともいえません。

なぜなら、事業内容によっては負担が大きくなってしまう可能性が高いからです。

導入するかしないかは、制度の内容をしっかり理解して判断する必要があります。

もし一人で判断できない場合は、専門家の手を借りることも検討してみましょう。

もしインボイス制度を導入することになった場合、後の書類作成や納付作業についてもアドバイスをもらえます。

弊社でも随時相談にのっておりますので、ぜひお声がけください。

なお、細かな規則については変更になる可能性もありますので、国税庁のオフィシャルサイトなどでしっかり確認するようにしましょう。

\ SNSでシェアしよう! /

小規模企業が補助金と融資で事業拡大へ 資金調達はマイクリエイトの注目記事を受け取ろう

小規模企業が補助金と融資で事業拡大へ 資金調達はマイクリエイト

この記事が気に入ったら

いいね!しよう

小規模企業が補助金と融資で事業拡大へ 資金調達はマイクリエイトの人気記事をお届けします。

- 気に入ったらブックマーク!

- フォローしよう!