【新型コロナ融資】知らないと損!民間金融機関での融資で経営者保証を免除にできる方法

新型コロナウイルス感染症の影響を緩和するため、様々な融資制度があり、利用されている場合も多いかと存じます。

今、あなたが受けている融資は、経営者保証が免除になっているかご存じでしょうか。

日本政策金融公庫の「新型コロナウイルス感染症特別貸付」では免除となっている場合も多いかと思いますが、

- セーフティネット4号・5号

- 危機関連保証

- 伴走支援型特別保証制度

など、民間金融機関での融資でも経営者保証が免除が可能です。

今回は、意外と知られていない新型コロナウイルス感染症関連の融資での経営者保証が免除できる方法をご紹介します。

経営者保証が免除できることは知られていない

新型コロナウイルス感染症関連の融資で、経営者保証の免除ができることは意外と知られていません。

まず、申込する事業者がその存在を知らないため、経営者保証付きでも違和感なく手続きしてしまいます。

そして、金融機関の担当者も経営者保証を免除できることを知らないケースが少なくありません。

「プロである金融機関の担当者が知らないなんて…」と思われる方もいらっしゃるでしょう。

しかし、新型コロナウイルス感染症対策として急遽打ち出され、問い合わせも殺到するなかで全てを把握する暇もなかったことが想像できます。

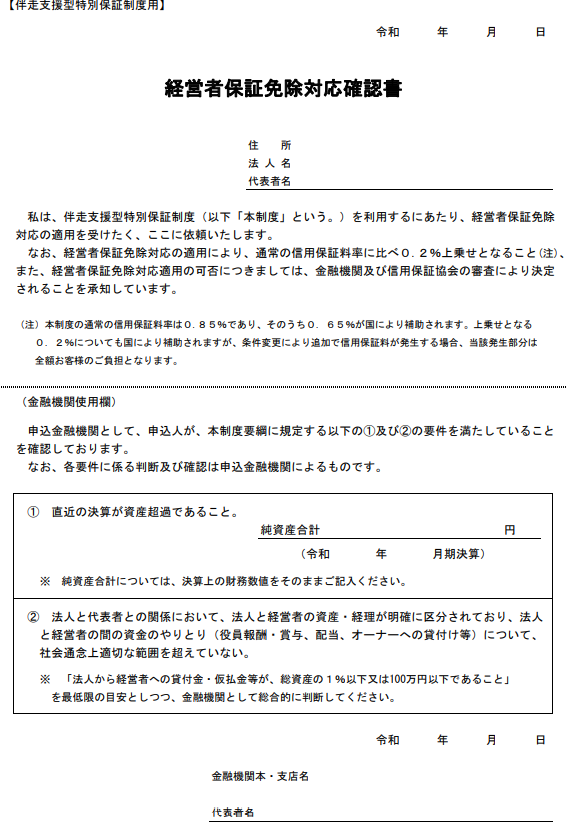

経営者保証の免除を行うのであれば、「経営者保証免除対応確認書」という書類が必要です。

お互いに経営者保証の免除に関する認識がなければ、当然書類は作成されません。

そして、書類がなければ提出先の信用保証協会も「経営者保証ありで問題ないな」と判断して、そのまま進めてしまいます。

申し込む事業者も金融機関の担当者も知らなければ、経営者保証ありの融資になるケースが多く存在しているのです。

今から経営者保証を免除する方法

知らなかったとはいえ、今さら金融機関を責める気持ちがなくても

「今からでも経営者保証なしに変更できるならしたい!」

と思われる場合も多いかと思います。

その場合は、融資の借り換えを行うしか方法がありません。

今受けている融資と同額を別な融資に借り換えるのですが、その場合は今年の4月から始まった「伴走支援型特別保証制度」に借り換えることになるでしょう。

この制度は、セーフティネット4号・5号や危機関連保証の認定を受けていることが最低限の条件で、最大4,000万円まで融資が受けられます。

しかし、実際に融資を受けるためには「経営行動計画書」の提出が必須であったり、金融機関の継続的な支援が必要であったりします。

伴走支援型特別保証制度については、以前の記事でも詳しくご紹介していますのでご覧ください。

【コロナ対策!】伴走支援型特別保証制度とは?金利や借換についても解説!

いずれにしても、金融機関へ再度相談する必要がありますので、もし経営者保証の免除をお考えであれば一度足を運んでみましょう。

経営者保証免除のための2つの条件

なお、経営者保証の免除を受けるためには2つ条件があります。

静岡県の公式サイトにある「伴走支援型特別保証制度」の経営者保証免除対応確認書のPDFが以下のものです。

この書類の中に、2つの条件が記載されています。

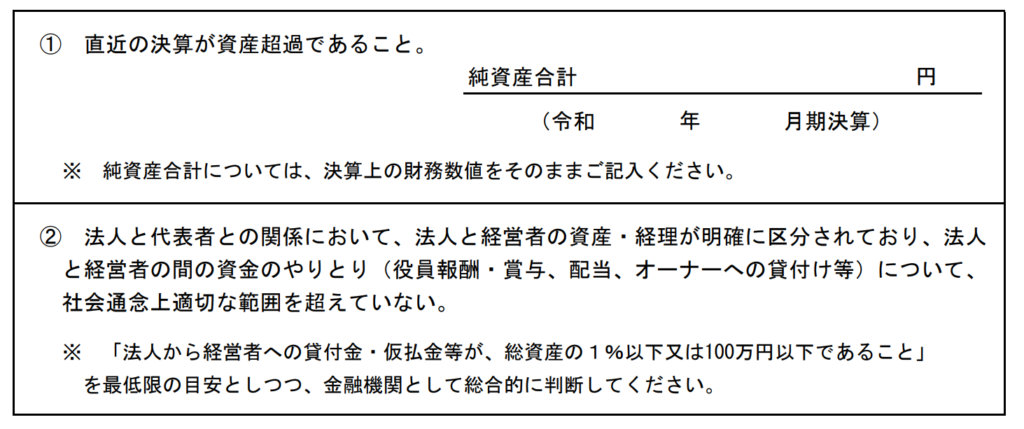

一番下の四角で囲まれている部分に要件の記載があります。

拡大すると以下のように記載されています。

この部分をそのまま引用すると以下のように記載されています。

(1)直近の決算書が資産超過であること

(2)法人と代表者との関係において、法人と経営者の資産・経理が明確に区分されており、法人と経営者の間の資金のやりとり(役員報酬・賞与、配当、オーナーへの貸付け等)について、社会通念上適切な範囲を超えていない。

※「法人から経営者への貸付金・仮払金等が、総資産の1%以下又は100万円以下であること」を最低限の目安としつつ、金融機関として総合的に判断してください。

つまり、この2つの条件を満たしていれば、借り換えできる可能性があります。

しかし、最終的には様々な要素を加味して、決定するのはあくまで銀行側です。

上記2つの条件を満たしていなければ、借り換えは難しいかもしれませんが、一度相談してみる価値はあるでしょう。

制度をきちんと理解して融資の相談をしましょう

新型コロナウイルス感染症の影響で融資を受けたのみかかわらず、せっかくある有利な制度を活用できなければもったいありません。

同じ融資内容で経営者保証を免除できるなら、多くの場合は免除できる方を選ぶことでしょう。

新しい融資制度が始まった際には、よくよく制度について理解し、損をしないよう理解することが大切です。

しかしながら、今回ご紹介したように金融機関の担当者すら理解していなかったというケースもあります。

\ SNSでシェアしよう! /

小規模企業が補助金と融資で事業拡大へ 資金調達はマイクリエイトの注目記事を受け取ろう

小規模企業が補助金と融資で事業拡大へ 資金調達はマイクリエイト

この記事が気に入ったら

いいね!しよう

小規模企業が補助金と融資で事業拡大へ 資金調達はマイクリエイトの人気記事をお届けします。

- 気に入ったらブックマーク!

- フォローしよう!