【コロナ対策!】伴走支援型特別保証制度とは?金利や借換についても解説!

withコロナの時代が始まっており、すでに以前と同じ事業形態では収益を上げることが難しいといえるでしょう。

そのようななかで、新しい事業への転換や販売・営業手法を見直そうと考えている場合も多いのではないでしょうか。

さて、民間金融機関で利用できる新しい融資制度が始まっていることをご存じでしょうか?

今回は、この新しく始まった民間金融機関による「伴走支援型特別保証制度」について詳しく説明いたします。

ぜひ、今後の事業発展のためお役立ていただければ幸いです。

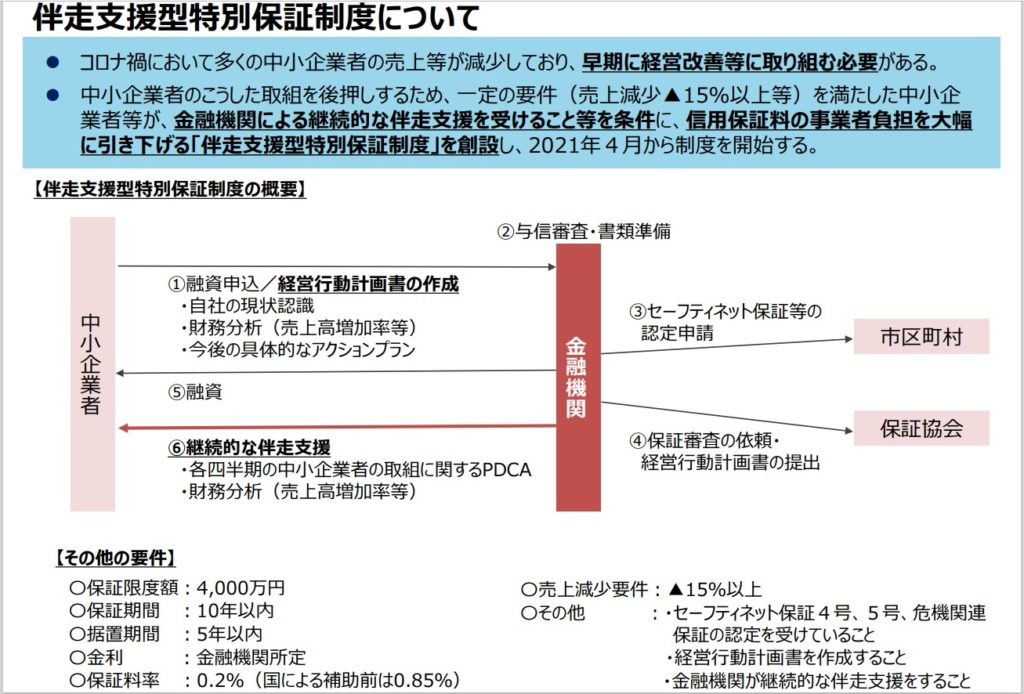

伴走支援型特別保証制度とは?

この保証制度は、新型コロナウイルス感染症の時代における中小企業へ向けた支援策のひとつです。

「伴走支援型」という名前の通り、経営者が一人で新時代に対応した経営方針を考えるのではなく、金融機関と協力しながら行う必要があります。

この制度を申し込むメリットは、信用保証率が0.85%から0.2%に引き下げられる点です。

伴走支援型特別保証制度の概要

その他の申込要件や詳しい内容は以下の表のとおりです。

| 申込要件 | ・セーフティネット保証4号、5号、危機関連保証のいずれかの認定を受けていること ・経営行動計画書を作成すること ・金融機関が継続的な伴走支援をすること (原則四半期に1度) 等 ・売り上げが前年度もしくは前々年度に比べ15%マイナスであること |

| 保証限度額 | 4,000万円 |

| 保証期間 | 10年以内 |

| 据置期間 | 5年以内 |

| 金利 | 金融機関所定 |

| 保証料率 | 0.2% |

経営行動計画書を必ず提出しなければいけない点や、金融機関と今まで以上に密な付き合いが必要になるなど、前回までの融資よりハードルが上がった印象です。

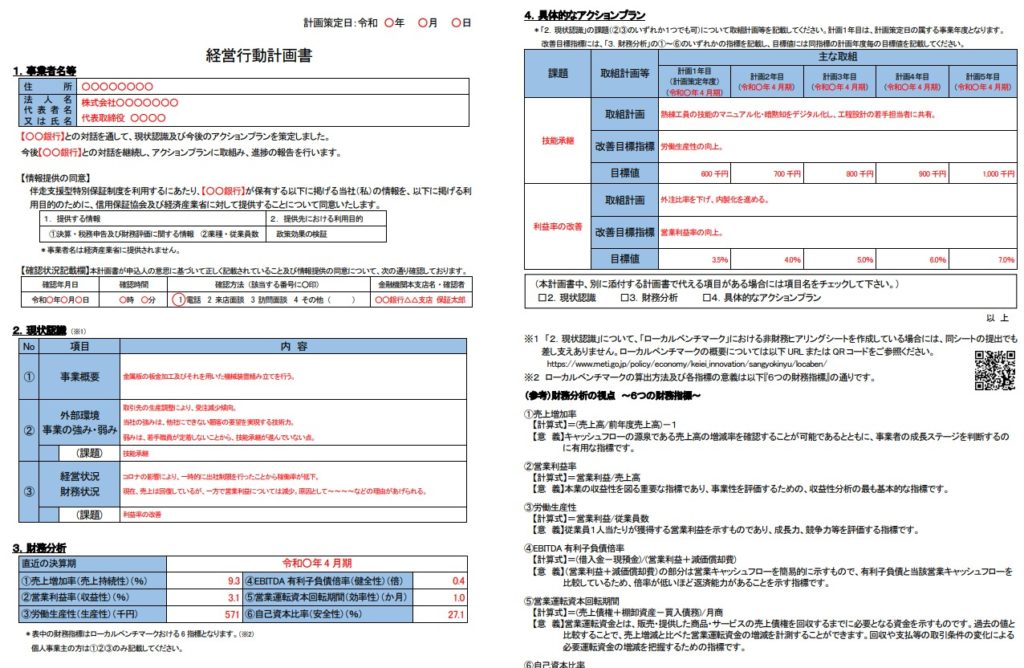

経営行動計画書とは?

今回から提出が必須となった「経営行動計画書」には何を書けばいいのでしょうか?

この「経営行動計画書」には4つの見出しがありますので、項目ごとに確認していきましょう。

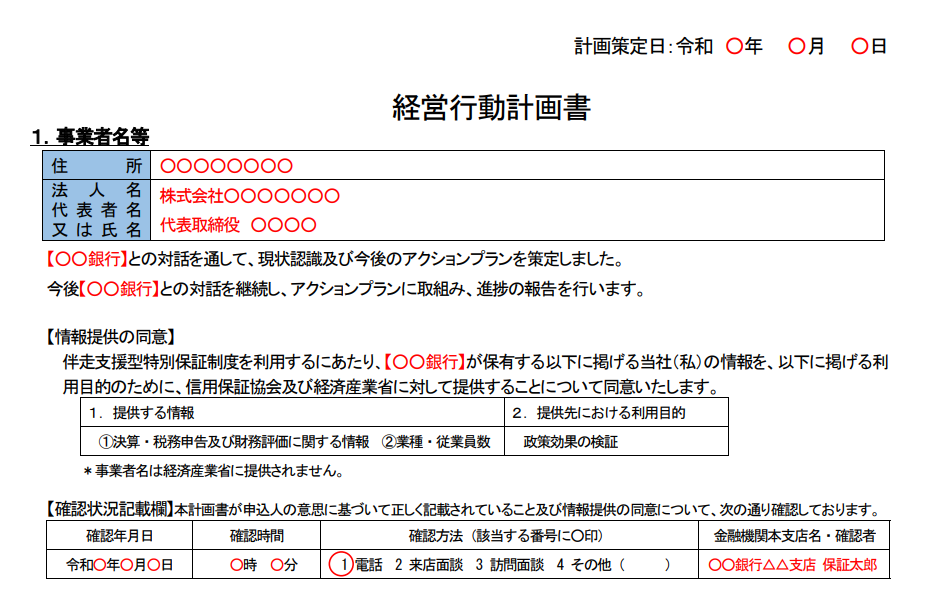

1. 事業者名等

ここには、タイトルの通り事業者名を記入します。

しかし重要なのは名前の下に記載のある通り、提出した金融機関と今後対話を継続しアクションプランへの取り組みや進捗の報告も行うというところです。

「ぜひこの事業を応援したい!」と思ってくれる金融機関との付き合いが必要ということが分かります。

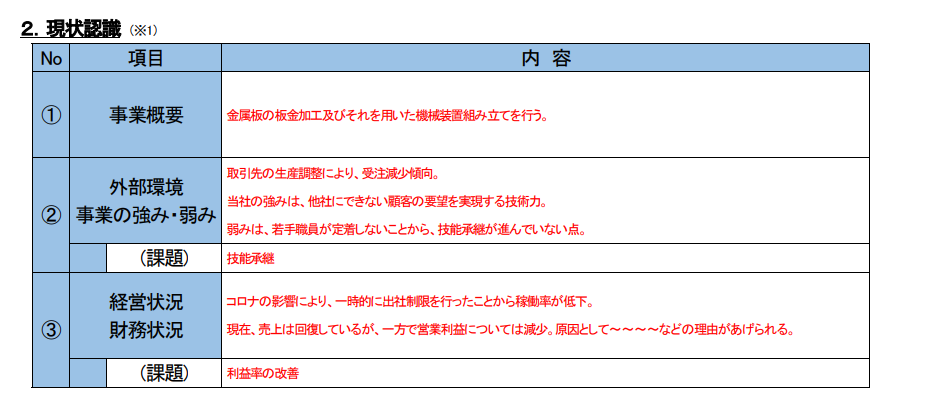

2. 現状認識

ここには、具体的に事業の現在の状況や課題感を記載します。

サンプルではシンプルに記載されていますが、金融機関が現状を把握するためにも大切な情報ですので、より詳しく書いた方が融資の成功につながるでしょう。

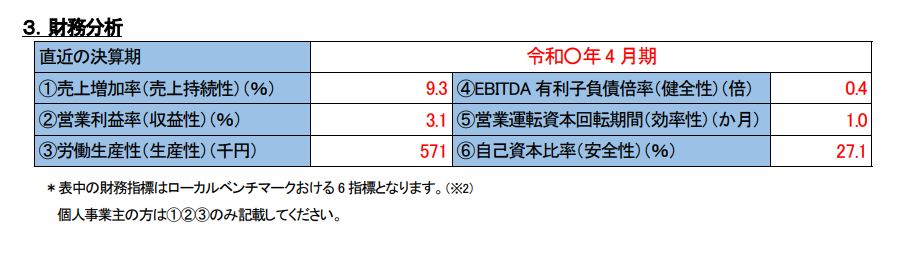

3. 財務分析

ここは、決算書を見ながら記入しましょう。

なお、個人事業主の場合、4・5・6の記入は不要です。

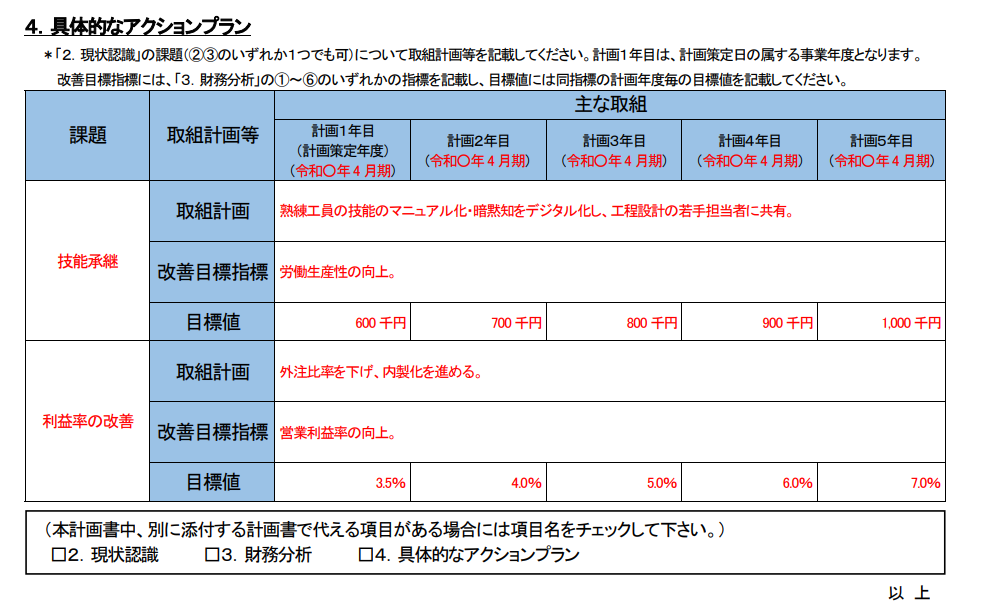

4. 具体的なアクションプラン

ここでは、現状把握で見いだされた課題に対して、どのような取り組みを今後行っていくのかを記入します。

「計画1年目」が今年度末までの目標として考え、「改善目標指標」には【3.財務分析】の指標を記載し、「目標値」に具体的な数字を記載します。

この制度を専門家に相談する3つのメリット

経営行動計画書の作成や金融機関への申込など、事業主の皆様にとって

- 今まで経験したことのないこと

- どこへ相談すればいいか分からない

と、不安な気持ちにさせる内容だったかもしれません。

そのような気持ちを少しでも軽くするためにも、この制度を活用する場合には専門家に相談するメリットが3つあります。

1. 「経営行動計画書」の作成サポートを受けられる

「経営行動計画書」を作成といわれても、

- どのように書けばいいのか分からない

- 金融機関の担当者は手伝ってくれそうにない

と困ってしまう場合も多いでしょう。

その点専門家であれば、金融機関の担当者に代わって相談に乗り、有利な書類を作成するお手伝いができます。

2. どの金融機関に申し込めばいいか相談できる

付き合いのある金融機関に申し込みといわれても、そこまで懇意にしている金融機関がないという場合もあるかと思います。

その場合、

- どの金融機関に相談すればいいのか

- どのように依頼すればいいのか

という点が分からず悩んでしまうこともあるでしょう。

金融機関と付き合いがある専門家であれば、どのように申込していけばいいのか道筋を示すことができます。

3. 金融機関の求めることが説明してもらえる

せっかく申込まではできても、金融機関からいわれた内容が難しく分からないということも考えられます。

ただでさえ忙しい本業の合間を縫って手続きしているのに、慣れない数字や用語に戸惑ってしまう場合もあるでしょう。

そのような場合にも、専門家に相談しながら進めていれば金融機関に聞きにくいちょっとした疑問も解決しながら進めていくことができます。

このようにメリットが多くありますので、この制度を活用してみたいけれど不安が大きいという場合は、ぜひ一度お近くの専門家へ相談してみることをおすすめいたします。

\ SNSでシェアしよう! /

小規模企業が補助金と融資で事業拡大へ 資金調達はマイクリエイトの注目記事を受け取ろう

小規模企業が補助金と融資で事業拡大へ 資金調達はマイクリエイト

この記事が気に入ったら

いいね!しよう

小規模企業が補助金と融資で事業拡大へ 資金調達はマイクリエイトの人気記事をお届けします。

- 気に入ったらブックマーク!

- フォローしよう!