【確定申告】売上の見方を青色・白色それぞれ解説!

2月から3月は確定申告の季節です。

必要な書類は、会計ソフトや国税局のホームページで簡単に作ることができます。

しかし、簡単に作れるからこそ、そこに書いてあることを理解しないまま提出してしまったりしていませんか?

実は確定申告で作成する書類は、見方が分かれば事業の財政状況を一目で把握することができる優れものです。

そのうえ、補助金を申請する際に必要な数字になることも多々あります。

きちんと理解しておいて損はないのが確定申告の書類です。

今回は、確定申告の意味や種類、事業の状況が分かる数字の見方を紹介します。

いままでなんとなく確定申告を終わらせてしまっていたという場合は、ぜひご一読ください。

確定申告とは?

確定申告は1月1日から12月31日までの1年間の所得額と、そこから納税額を計算して申告し、税金を納める一連の手続きのことです。

サラリーマンなどの給与所得者であれば、会社が対応してくれます。

しかし、フリーランスや自営業などの個人事業主は自分で確定申告し納税の義務を果たさなければなりません。

また、サラリーマンであっても、医療費や寄付金などがある場合には確定申告をすることで年末調整では受けられない控除を受けられるようになります。

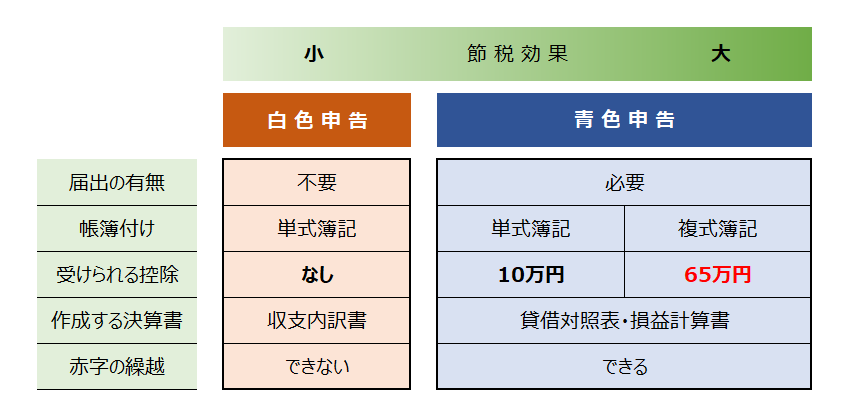

青色申告と白色申告の違い

個人事業主が確定申告をする場合、大きく分けて青色申告と白色申告という二つの方式があります。

二つの違いはいくつかあり、表にまとめると以下のようになります。

青色申告は「開業届」と「青色申告承認申請書」という書類を事前に税務署に提出し、指定の形式で帳簿をつけて確定申告を行う方式です。

複式簿記は経理の経験がないと戸惑うかもしれませんが、最大65万円の青色申告特別控除を受けられるメリットがあります。

控除を受けるということは、その分払う税金が減るということです。

また、青色申告の場合、前年度の赤字を繰越すことができるので、より節税効果の高い方式と言えます。

青色申告の要件を満たさない場合は、自動的に白色申告での確定申告となります。

手続きは一般的に青色申告より簡単とされていますが、控除がなく赤字の繰り越しもできないので、青色申告よりも税負担が大きくなる可能性があります。

ある程度の規模の事業を営むのであれば、青色申告を選ぶメリットが大きくなることがほとんどです。

会計ソフトを使えば、簿記の知識がなくても青色申告は可能です。

確定申告の大事な指標!売上高・売上総利益・営業利益とは?

事業を営む上で、把握しておきたい数字が、以下の3つです。

- 売上

- 売上総利益

- 営業利益

この数字を見ることで、事業が健全であるかどうかをチェックすることができます。

補助金申請においては、これらの数字を記入する必要があったり、申請要件になっていたりすることもあるので、理解しておくと申請の際も理解がスムーズです。

売上とは、商品やサービスを提供することで得られた売上金額の合計です。

事業の利益を上げるためには、まず売上そのものを上げることがとても重要になります。

売上総利益は、粗利益とも言います。

売上から売上原価(製造業の場合は製造原価)を引くことで算出することが可能です。

- 売上総利益(粗利) = 売上高 ー 売上原価(もしくは製造原価)

営業利益は、事業の成績を表す利益と言えます。

売上から売上原価を引いた売上総利益から、販売費および一般管理費を差し引いて計算します。

- 営業利益 = 売上高 ー 売上原価 ー 販売費および一般管理費

営業利益は、売上に直接かかるコストである売上原価と、間接的にかかるコストである販売費および一般管理費を差し引いた数字です。

そのため、営業利益がプラスなら、事業がきちんと利益を出しているということを意味しているのです。

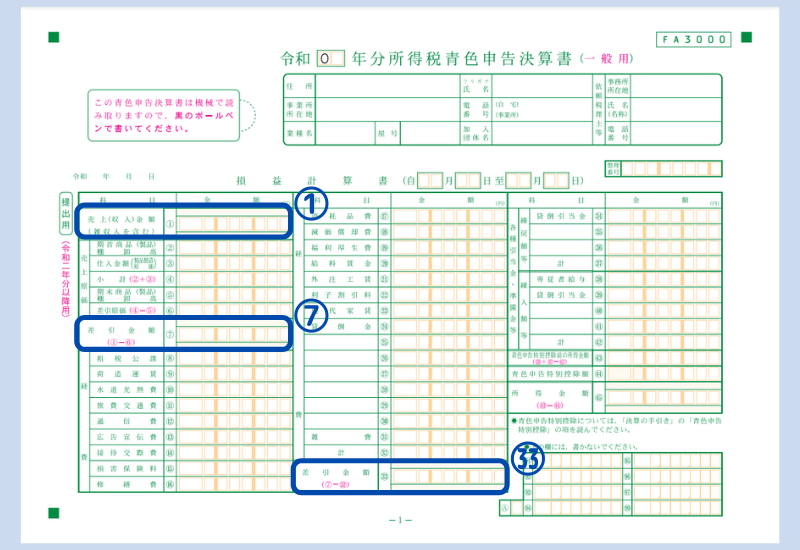

青色申告・決算書の見方

青色申告の際に作成する決算書は、損益計算書と貸借対照表の2種類です。

損益計算書は、収益・費用・利益が記載されており、一言でいえば「一年間でどれくらい稼いだか」が分かる書類です。

貸借対照表は、資産・負債・純資産が記載されており、これを見れば年度末時点での事業の財政状況が分かります。

売上高・売上総利益・営業利益・経常利益の記載場所

事業の状態を把握するために重要な売上・売上総利益・営業利益は、すべて損益計算書に記載があります。

損益計算書の一番左上の、「売上(収入)金額」が売上にあたる数字です。

そのあと2番から6番までの数字が振られた欄が売上原価にあたる数字で、その下7番目の「差引金額」が売上総利益になります。

8番目以降はずっと経費を記入する欄で、簿記上の販売費および一般管理費にあたります。

最後に、それを差し引きした33番の数字が営業利益です。

経常利益は、営業利益に、営業外収入及び営業外支出を加除したもので、「青色申告特別控除前の所得金額」です。

営業利益がしっかりプラスになっていることが望ましいですが、そのほかの所得とあわせてもマイナス(赤字)の場合には来年に繰越して翌年以降に控除することができます。

これは青色申告のみでできることで、白色申告の場合は赤字でも繰越はできません。

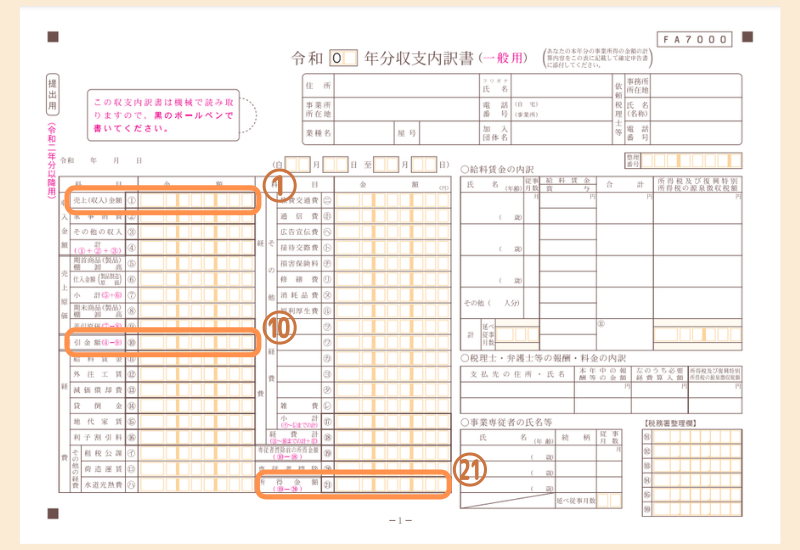

白色申告・収支内訳書の見方

白色申告で作成するのは収支内訳書という書類です。

2ページにわかれていて、1ページ目に売上や原価、経費などを記載し2ページ目にその内訳を記載します。

記載方法がわからなくても、国税庁の確定申告書作成コーナーを利用すれば、必要な数字を入力していくだけで簡単に作成可能です。

売上高・売上総利益・営業利益・経常利益の記載場所

白色申告の場合、 売上高・売上総利益・営業利益 ・ 経常利益は収支内訳書の1ページ目に記載があります。

一番左上の1番に「売上(収入)金額」の欄があり、これが売上にあたる数字です。

10番の「差引金額」が売上総利益になり、21番の「差引金額」が営業利益となります。

また、経常利益は、営業利益に、営業外収入及び営業外支出を加除したもので、 19番の 「専従者控除前の所得金額」です。

会計ソフトにお任せして、ついついそのまま提出してしまっている場合は、この機会にぜひチェックして、ご自身の事業の状況を把握してみましょう。

サービス業での売上総利益の考え方

では、ここで、事例をご紹介します。

美容サロンを営み、化粧品なども販売しているサービス業の場合です。

売上総利益は「経費」ではなく経費の一部である「仕入原価 (もしくは製造原価) 」のみ引くことができます。

つまり、「売上―仕入原価(もしくは製造原価)=売上総利益」なので、仕入原価以外は、含まれません。

「仕入原価」には、家賃や通信費、交通費などは含まれず、施術に必要な消耗品などになります。

・売上―仕入原価=売上総利益

・売上―仕入原価-そのほかの経費=営業利益

考え方として、売上総利益がマイナスになるのは、サービス業の場合、かなり疑問を持たれやすくなります。

理由は、化粧品などの仕入原価が相当過大にならないと、「仕入原価」が売上を超えることはないからです。

仕入原価ではなく、そのほかの経費が多くなり、「営業利益」がマイナスになるのは理解されやすくなります。

法人の場合は、 損益計算書をチェック

法人の場合は、損益計算書にある「売上総利益」をチェックします。

確定申告書をしっかり確認して活用しましょう

確定申告の意味や種類、 事業の状況が分かる数字の見方を紹介しました。

個人事業主のなかには、確定申告は年に一度のおっくうなイベントだと思っている方がいるかもしれません。

しかし、確定申告書の見方をきちんと理解できれば、自身の事業の状態を数字で分析することが可能です。

記載されいる数字は補助金申請の際にも使用したり、要件になっていたりすることがあるので、確定申告書の見方を知っておいて損はありません。

数字をきちんと把握して、事業の発展を目指しましょう。

\ SNSでシェアしよう! /

小規模企業が補助金と融資で事業拡大へ 資金調達はマイクリエイトの注目記事を受け取ろう

小規模企業が補助金と融資で事業拡大へ 資金調達はマイクリエイト

この記事が気に入ったら

いいね!しよう

小規模企業が補助金と融資で事業拡大へ 資金調達はマイクリエイトの人気記事をお届けします。

- 気に入ったらブックマーク!

- フォローしよう!