2021年度【新・信用保証制度】コロナ禍で変わる融資の決め手を解説!

新型コロナウイルス感染症の影響もあり、融資を申し込むケースは増加傾向にあります。

そのなかで、2021年度第3次補正予算案で「新たな信用保証制度」について、経済産業省から発表があったのをご存じでしょうか。

今回は、この「新たな信用保証制度」で変わる資料作成のポイントと求められる点を解説いたしますので、ぜひ参考にしてください。

新たな信用保証制度とは?

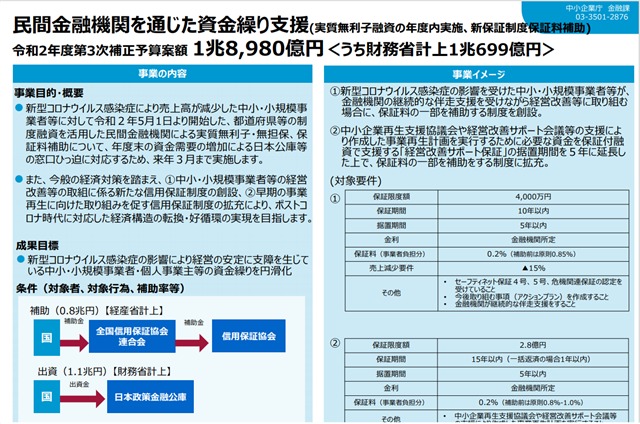

2021年度第3次補正予算案のなかに、「⺠間⾦融機関を通じた資⾦繰り⽀援」という項目があります。

そのなかに、以下のような記載があります。

1. 中⼩・⼩規模事業者等の経営改善等の取組に係る新たな信⽤保証制度の創設

令和2年度第3次補正予算案の事業概要(PR資料)(meti.go.jp)

そもそも、今までも銀行から融資を受けるためには「融資を返済できる根拠」が求められきました。

今までは口頭での説明がメインでしたが、これからは「今後取り組む事項(アクションプラン)」を資料として作成し提出する必要があります。

今後取り組む事項(アクションプラン)とは?

しかし、アクションプランを作成してほしいといわれても、どのような資料を作ればいいのか悩んでしまう場合もあるでしょう。

アクションプランは、自分が返済できるという根拠を示すための資料です。

返済できるということは、つまり収益を上げられる根拠を示せばいい訳です。

融資を決定させる5つの収支改善策

収益を今後上げることができるということを示すために、何を行うのかを具体的に計画する必要があります。

収益を上げるという目的は、もちろん皆様が普段頭を使って考えている内容かと思いますので、それをそのまま資料として作成すればいい訳です。

今回は、店舗での例として5つの改善策を挙げていきたいと思います。

新しい顧客を獲得するための策

店舗の売上を上げるためには、まず来店客が増えないことに始まりません。

そこで集客力を上げるための具体的な対策を考えます。

- チラシや看板を作成する

- 広告を出す

- 口コミサイトやSNSを活用する

このような対策が考えられるでしょう。

リピート率を上げるための策

新規のお客様も大切ですが、何度も繰り返し来ていただくお客様はもっと大切です。

いわゆる「リピーター」になっていただくことで、安定した収益を上げることができるでしょう。

そのためには

- 接客力・店舗の清潔さなど品質の強化

- ポイントカードやクーポンの配布

- ダイレクトメールやSNSへの登録を促す

など、対策を練ることで根拠としてアピールできます。

客単価を上げるための策

来店する客数が増えても、一人当たりの単価が低ければなかなか収益には結び付きません。

そこで、客単価を上げる取り組みも必要です。

- セットメニューの考案

- 接客の際に、追加メニューを提案する

- 魅力的なプレミアムメニューを作成する

このようなアイディアを考えて、少しでも今後売り上げが上がっていくことを示す必要があります。

経費を削減する策

売り上げを上げることを考えるのも大切ですが、支出を抑えることも同じくらい大切です。

経費削減と聞いて一番負担になっているのは「人件費」と思いつく場合もあるでしょう。

しかし、安易に人件費を下げてしまうと従業員の士気が下がってしまいます。

最悪の場合、頼りにしていた従業員が離職してしまうというケースも否定できません。

そのようなリスクは、金融機関も危惧しており、それより前に削減可能な経費を削減するのが賢いやり方です。

- 光熱費の軽減

- リース契約から購入へと切り替える

- 広告料金の見直しを行う

このように当たり前にかかると思っているものでも、見直してみると経費削減につながるケースもあります。

原材料費を抑える策

飲食店では、食材を随時仕入れて調理して販売しています。

このような業種の場合、変動する原材料費を抑えることで収益につながる可能性もあるでしょう。

- 仕入れ業者を見直しや価格の交渉

- 原材料費が安い商品の開発

- 消費しきれていない原材料の見直し

ムダを徹底的に省くことで、ひとつの商品の収益率をあげることができます。

アクションプランの作成時に気をつけたいポイント

実際にアクションプランを作成する際に、気をつけるポイントは以下の2点です。

- いつまでに行うか期限を明確にする

- できるだけ数字で根拠を示す

どのように売り上げを上げていくかということは、事業を行っている全ての方が考えていることでしょう。

しかし、この資料は同じ業界にいる人が見るのではなく、金融機関の担当者が見る資料です。

客観的な第3者が見ても、はっきりと収益が上がっていくということを示すには数字で表すのが最も分かりやすいものです。

また、アイディアは浮かんでいても、いつまでに行ってそれがどれくらいの時期で収益に反映されるのかということを示す必要もあります。

このような資料を提示できれば、金融機関の担当者も納得に融資に前向きになってくれるでしょう。

しかしながら、忙しい業務のなかで数字や期間を具体的に示した分かりやすい資料を作成する時間を作るのは簡単ではありません。

もし、難しいと感じる場合には専門家に相談して資料作成をすることで、負担を軽減できます。

お困りの場合には、ぜひ相談してみましょう。

\ SNSでシェアしよう! /

小規模企業が補助金と融資で事業拡大へ 資金調達はマイクリエイトの注目記事を受け取ろう

小規模企業が補助金と融資で事業拡大へ 資金調達はマイクリエイト

この記事が気に入ったら

いいね!しよう

小規模企業が補助金と融資で事業拡大へ 資金調達はマイクリエイトの人気記事をお届けします。

- 気に入ったらブックマーク!

- フォローしよう!